Un negocio debe tener varios puntos de control, es decir indicadores, que estos nos dicen donde estamos parados y que debemos hacer.

Uno de esos puntos de control son nuestras finanzas, me ha tocado conocer varios negocios que dejan esto para el último o porque tienen un buen ingreso creen estar bien, pero es un gran riesgo dejar esto al aire.

Los 3 principales informes a revisar cada mes son:

- Flujo de efectivo

- Estado de resultados

- Balance general o posición financiera

Hay empresas que analizan todavía muchos reportes más, sin embargo para mi estos son los indispensables y vamos a hablar un poco de cada uno de ellos.

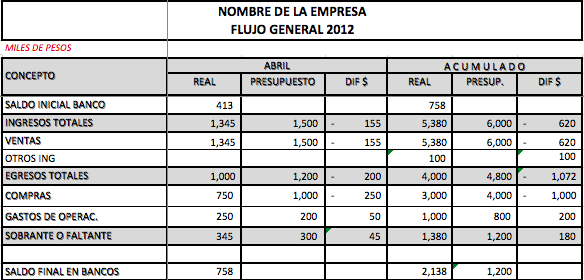

Flujo de efectivo

Este nos indica como su nombre lo dice, como se movió el dinero en el mes, ya que algunos meses podemos tener buen resultado pero liquidez baja, es decir poco efectivo disponible.

Los principales componentes del flujo de efectivo son: Resumen, Ingresos y Egresos.

En el Resumen vemos los resultados generales y saldo en caja, este saldo se va moviendo según el resultado de cada mes, es decir si el mes pasado tenías 10,000 y este mes tu empresa generó otros 10,000 ahora deberás tener 20,000.

En los ingresos y egresos se revisa el detalle de cada uno de ellos, es decir, de que ingresó y de que egresó. Aquí cada cuenta que tengan estos dos grupos es importante para cada mes supervisarla y tomar decisiones. Es decir si una unidad de negocios vende menos identificarla e identificar el problema. En el caso de egresos lo mismo identificar si algo se salió de lo normal.

Lo mejor para acompañar el flujo de efectivo es un presupuesto, con esto podremos identificar más fácilmente nuestras desviaciones. Los presupuestos los podemos hacer en base 0 es decir sin un historial o utilizando nuestros números del año pasado y proyectando a un año, pero para esto haré otro artículo.

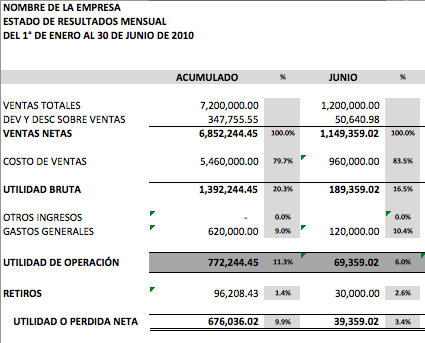

Estado de resultados

A diferencia del flujo del efectivo, el estado de resultados te muestra el resultado de la empresa, es decir, si tuviste ganancias o perdidas en el mes o periodo a revisar.

En este informe vemos ventas, costo de ventas, utilidad bruta, gastos de operación, utilidad de operación y utilidad neta por lo menos, como ya lo comenté cada informe puede expandirse según las necesidades de la empresa.

Después de la utilidad de la operación podemos agregar varios rubros con fin de analizar lo más detallada la información, algunas empresas meten sus pagos de impuestos aquí otras como es el caso de empresas familiares meten retiros de utilidades, esto lo recomiendo mucho, que separen los gastos familiares con la finalidad de ver el resultado de la empresa por separado.

En empresas con más de una sucursal recomiendo también llevar a cabo el estado de resultados por unidad de negocio, para saber el resultado de cada sucursal, en mi experiencia me ha tocado ver como sucursales de excelente resultado mantienen dos o tres sucursales con pésimo resultado, afectando el resultado global de la empresa. Esto te permite tomar decisiones como doblar esfuerzos en sucursales de baja o nula rentabilidad o incluso cerrar sucursales en perdida.

En resumen el estado de resultados te indica si tuviste perdidas o ganancias en el mes.

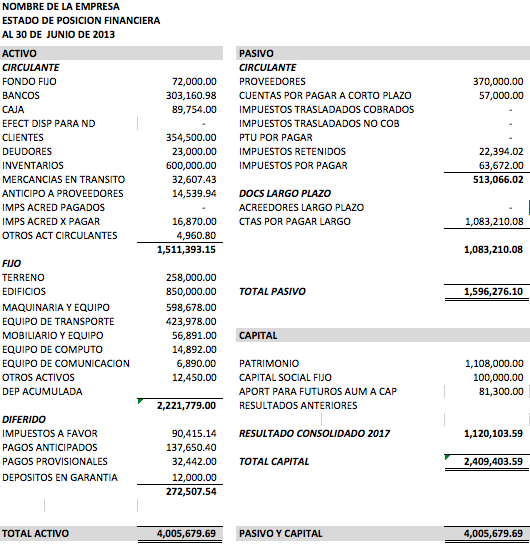

Balance general o posición financiera

Este es un informe más complejo, es indispensable que un contador o administrador experimentado participe en la elaboración del mismo. Es como tomarle una radiografía al final del mes a nuestra empresa.

La posición financiera nos revela como su nombre lo dice cual es nuestro estatus financieramente tomando en cuenta los activos y los pasivos de la empresa.

Los activos son todos esos recursos que la empresa puede llegar a tener disponibles, digo llegar a tener porque puede pasar un tiempo determinado en recuperarlos, entre ellos están cartera de clientes (cuentas por cobrar), inventarios, caja, bancos, etc.

En los activos también se considera toda nuestra inversión o posesiones como edificios, equipo de transporte, equipo de computo, etc.

Los pasivos son todas las deudas de nuestras empresa, aquí tenemos el total que debemos a nuestros proveedores, cuentas por pagar a corto plazo, cuentas por pagar a largo plazo, impuestos, etc.

Por último este informe nos arroja el capital, que es el resultado de los activos menos los pasivos. El ejemplo común es que en caso de que vendas tu empresa y vendas todos tus activos y liquides todos tus pasivos, solamente te quedará el resultado de estos que es el capital.

Formalizando para crecer.

Aarón Cortés

Comentarios cerrados.